|

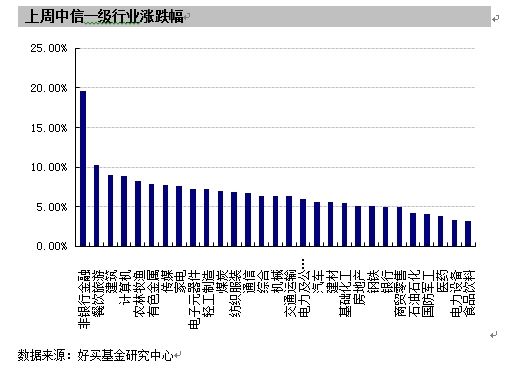

好买基金研究中心2015-11-13 09:19 摘要 上周,沪深两市双双收涨。上证综指涨幅为6.13%;深证成指涨幅为6.30%;沪深300指数涨幅为7.34%;创业板指数涨幅为7.39%。大盘股强于小盘股。29个中信一级行业中有29个行业上涨。其中,非银行金融、餐饮旅游和建筑表现居前,食品饮料、电力设备和医药表现居后。 上周,国内各类型基金均上涨,其中指数型、股票型和混合型基金表现居前,涨幅分别为6.21%、5.61%和3.78%;QDII型和债券型基金上涨,涨幅为0.87%和0.35%。 股票型基金: 经济下行压力依然较大,货币政策调控基调未变,投资情绪逐渐改善。打新新政取消了原先预缴款制度,以后打新的周期效应和抽血效应将成为过去式,有助于市场走势的平滑,重启IPO,或点燃新一轮股市行情。在基金配置方面,建议投资者关注选股型基金上投摩根转型动力、景顺长城核心竞争力和广发新动力等。 债券型基金:10月下旬以来银行间资金面维持平稳,利率债收益率先下后上,短融中票配置需求旺盛,收益率持续下行10-20bp,近期并未跟随利率债调整。信用利差方面,由于各期限短融中票收益率回落幅度均大于基准利率,信用利差在低位进一步压缩。整体而言,债市向好,稳健型投资者可加大债券型基金配置。 QDII基金:超预期的非农就业数据大幅提升美联储年底加息预期,对港股会形成影响,但新兴市场对加息预期已消化多时,若靴子落地也利于翻开新篇章。不可否认的是目前港股估值优势明显,建议投资者均衡配置港股QDII标的,也可适当关注海外高息债类产品。 市场回顾 一、基础市场 上周,沪深两市双双收涨。上证综指收于3590.03点,涨207.47点,涨幅为6.13%;深证成指收于12273.35点,涨727.30点,涨幅为6.30%;沪深300指数收于3793.37点,涨259.30点,涨幅为7.34%;创业板指数收于2661.41点,涨183.14点,涨幅为7.39%。大盘股强于小盘股。中证100上涨7.47%,中证500上涨5.11%。上周,29个中信一级行业中有29个行业上涨。其中,非银行金融、餐饮旅游和建筑表现居前,涨幅分别为19.64%、10.25%和9.06%;食品饮料、电力设备和医药表现居后,涨跌幅分别为3.17%、3.36%和3.80%。 上周,中信标普全债指数下跌0.10%,收于1556.92点。 上周,欧美主要市场普遍上涨。其中,道指上涨1.40%,标普500上涨0.95%;道琼斯欧洲50 上涨1.18%。亚太主要市场普遍上涨。其中,日经225指数上涨0.96%,恒生指数上涨1.00%。 上周各类指数表现 上周各类指数表现 指数名称 收盘指数 涨跌幅(%) 上证综合指数 3590.03 6.13 沪深300指数 3793.37 7.34 深证成份指数 12273.35 6.30 中小板综指 12356.11 5.18 创业板指 2661.41 7.39 深证综指 2152.43 6.83 上证基金指数 5923.45 2.32 深证基金指数 7654.69 5.96 中证100 3443.43 7.47 中证500 7446.85 5.11 道琼斯工业平均指数 17910.33 1.40 标准普尔500指数 2099.20 0.95 道琼斯欧洲50 3254.11 1.18 德国DAX指数 10988.03 1.27 法国巴黎CAC40指数 4984.15 1.77 伦敦金融时报100指数 6353.83 -0.11 俄罗斯RTS指数 854.34 1.04 东京日经225指数 19265.60 0.96 恒生指数 22867.33 1.00 韩国综合指数 2041.07 0.57 印度孟买Sensex30指数 26265.24 -1.47 中信标普全债指数 1556.92 -0.10 中债国债全价指数 120.86 -0.28 中债企业债全价指数 103.24 -0.12 数据来源:Wind、好买基金研究中心,海外数据截止2015-11-6

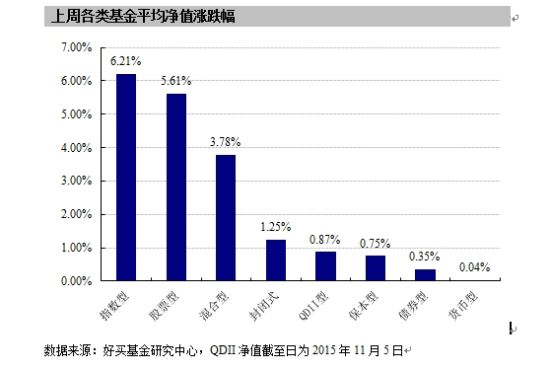

数据来源:好买基金研究中心 二、基金市场 上周,国内各类型基金均上涨,其中指数型、股票型和混合型基金表现居前,涨幅分别为6.21%、5.61%和3.78%;QDII型和债券型基金上涨,涨幅为0.87%和0.35%。

数据来源:好买基金研究中心,QDII净值截至日为2015年11月5日 上周,得益于基础市场上涨,基金市场整体上涨,指数型基金表现好于主动权益类基金,而由于券商板块异军突起,证券指数基金表现优异,其中富国证券分级上涨23.46%;封闭式基金中权益类表现较好; QDII基金中,华宝兴业标普油气夺得头筹;债券型和货币型基金表现平稳。 权益类基金收益率排名前五 权益类基金收益率排名前五 股票型涨幅前五 混合型涨幅前五 名称 周涨幅(%) 名称 周涨幅(%) 信达澳银红利回报 12.34 信达澳银精华 15.08 天治核心成长 12.23 中邮多策略 11.04 招商行业领先 11.71 浦银安盛战略新兴产业 10.42 长城优化升级 10.40 博时回报灵活配置 10.13 大摩主题优选 10.38 浦银安盛消费升级 10.01 封闭式净值涨幅前五 QDII涨幅前五 名称 周涨幅(%) 名称 周涨幅(%) 基金丰和 8.27 华宝兴业标普油气 5.25 基金科瑞 5.51 国富大中华精选 3.87 基金银丰 4.88 国富亚洲机会 3.84 基金久嘉 4.50 易方达亚洲精选 3.76 基金鸿阳 4.31 华泰柏瑞亚洲企业 3.24 指数型基金涨跌幅前五 名称 周涨幅(%) 富国证券分级 23.46 易方达沪深300非银ETF 19.23 易方达沪深300非银ETF联接 17.96 国投瑞银沪深300金融地产ETF 10.16 上投摩根180高贝塔ETF 10.06 数据来源:好买基金研究中心,QDII净值截至日为2015年11月5日 固定收益类收益率排名前五 固定收益类收益率排名前五 债券型涨幅前五 货币型涨幅前五 名称 周涨幅(%) 名称 周涨幅(%) 博时天颐A 7.10 中融货币C 0.15 博时天颐C 7.05 中融货币A 0.14 博时转债A 5.93 方正富邦货币A 0.11 博时宏观回报AB 5.90 银华活钱宝F 0.10 博时宏观回报C 5.90 华商现金增利A 0.09 上周焦点 一、 中国10月出口降幅扩大进口降幅收窄均不及预期 海关总署11月8日公布,按美元计,中国10月出口同比降6.9%,预期降3.8%,前值降3.7%,环比下降6.4%。中国10月进口同比降18.8%,预期降15.6%,前值降20.4%,环比下降9.8%。 二、央行三季度货币政策执行报告:继续实施稳健的货币政策,保持松紧适度 央行发布三季度货币政策执行报告称,央行称将继续实施稳健的货币政策,保持政策的连续性和稳定性,保持松紧适度,适时预调微调。 三、证监会发布会要点:将重启IPO,取消新股申购预先缴款 证监会11月6日举行新闻发布会,证监会称将重启IPO,将进一步改革完善新股发行政策措施。推进场外配资清理工作基本完成,清理5754个场外配资账户,新股发行体制改革取消新股申购预缴款制度当前,先恢复前期暂缓发行的28家已缴款的企业的发行,预计2周左右的时间内先发行10家企业。 四、美国10月非农就业人数大增27.1万人远超预期 美国劳工部(Departmentof Labor)周五(11月6日)公布数据显示,美国10月非农就业人口增加27.1万人,预期增加18.2万人,前值从增加14.2万人修正为增加13.7万人。 美国10月失业率5.0%,创2008年4月以来新低,预期5.0%,前值5.1%。美国10月劳动力参与率62.4%,预期62.4%,前值62.4%。 好买观点 一、股票型基金投资策略 宏观面:经济面, 10 月全国制造业PMI 低位走平为49.8,低于市场预期的50.0,且仍位于荣枯线下和历史同期最低值,指向制造业仍较疲软。中国10月出口同比降6.9%,预期降3.8%,前值降3.7%,环比下降6.4%。中国10月进口同比降18.8%,预期降15.6%,前值降20.4%,环比下降9.8%。中国10月出口降幅扩大进口降幅收窄均不及预期。 政策面:政策面上,关于短期经济触底、中期经济触底的政策基调或讨论增多,习近平总书记、李克强总理、发改委均对十三五期间的经济增速底线进行了表述,应当达到6.5以上,政策基调温和。此外,证监会新闻发言人邓舸6日表示,将在完善新股发行制度之后重启IPO,将进一步改革完善新股发行政策措施。打新新政取消了原先预缴款制度,以后打新的周期效应和抽血效应将成为过去式,有助于市场走势的平滑。 资金面:资金面,周二开展了100亿元为期7 天的逆回购,中标利率2.25%;周四开展了100亿元为期7 天的逆回购,中标利率2.25%;同时周二有100亿的7天期逆回购到期,中标利率2.25%;周四有100亿的7天期逆回购到期,中标利率2.25%。至此,上周央行公开市场实现资金净回笼0亿。银行间资金利率有所下降,7天质押式回购的加权平均利率为2.29%,较前一周末下降1个BP。 情绪面:上周,偏股型基金仓位上升7.44%,当前仓位72.05%。其中,股票型基金上升3.34%,标准混合型基金上升7.77%,当前仓位分别为85.12%和71.00%。根据沪深交易所最新数据,上周两融余额持续攀升,截止11月5日,两融余额达1.07万亿元。此外,上周股市交易量有明显回升,从数据层面来看,投资者情绪继续改善。 经济下行压力依然较大,货币政策调控基调未变,投资情绪逐渐改善。打新新政取消了原先预缴款制度,以后打新的周期效应和抽血效应将成为过去式,有助于市场走势的平滑,重启IPO,或点燃新一轮股市行情。在基金配置方面,建议投资者关注选股型基金上投摩根转型动力、景顺长城核心竞争力和广发新动力等。【慧博投研资讯】但需注意的但 二、债券型基金投资策略 上周中债总财富指数收于164.2714,较前周下跌0.21%;中债国债总财富指数收于164.13较前周下跌0.26%,中债金融债总财富指数收于165.8198,较前周下跌0.17%;中债企业债总财富指数收于155.4696,较前周下跌0.01%;中债短融总财富指数收于150.2247,较前周上涨0.05%。 中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.46%,上行11.17个基点,十年期国债收益率为3.13%,上行6.50个基点;银行间一年期AAA级企业债收益率上行8.01个基点,银行间三年期AAA级企业债收益率上行6.77个基点,10年期AAA级企业债收益率上行5.96个基点,分别为3.13%、3.50%和4.10%,一年期AA级企业债收益率上行7.01个基点,三年期AA级企业债收益率上行2.77个基点,10年期AA级企业债收益率上行0.96个基点,分别为3.71%、4.18%和5.49%。 资金面,周二开展了100亿元为期7 天的逆回购,中标利率2.25%;周四开展了100亿元为期7 天的逆回购,中标利率2.25%;同时周二有100亿的7天期逆回购到期,中标利率2.25%;周四有100亿的7天期逆回购到期,中标利率2.25%。至此,上周央行公开市场实现资金净回笼0亿。银行间资金利率有所下降,7天质押式回购的加权平均利率为2.29%,较前一周末下降1个BP。 经济面,10月制造业PMI为49.8%,产出与新订单微弱改善,就业、原材料库存、进出口指标持续恶化,总体与上月持平。不同企业表现分化,大型企业较好,中小型企业经营持 续困难。11月4日李克强召开国务院常务会议,会议强调稳定工业增长,优化产业结构;建设适应市场需求的利率形成和调控机制;进一步简政放权。 总体上,10月下旬以来银行间资金面维持平稳,利率债收益率先下后上,短融中票配置需求旺盛,收益率持续下行10-20bp,近期并未跟随利率债调整。信用利差方面,由于各期限短融中票收益率回落幅度均大于基准利率,信用利差在低位进一步压缩。整体而言,债市向好,稳健型投资者可加大债券型基金配置。 三、QDII基金投资策略 美联储主席耶伦出席国会听证会,表示美国经济表现良好,特别是国内消费表现理想。虽然耶伦重申,现时对加息尚没有最终决定,仍需视乎未来公布的经济数据,但她表示假如未来数据(特别是通胀预期)能够提供支持,12月美国将可能加息。另一方面,纽约联邦储备银行总裁杜德利附和耶伦对利率上调的睇法,而另一巨头美联储副主席费沙表示,当油价不再下跌以及美元停止上升,通胀将朝向2%目标水平。他并指出,通胀目标可能较想象中接近。这一态度也在超预期的非农就业数据公布后得到进一步确认。事实上,在加息忧虑下,美股仍保持平稳,主要指数已差不多收复今年失地,而纳指100(主要成份股为大型科技股),更创下历史新高。相对其他弱势股市例如巴西、或香港上市的国企股等,反映资金分流明显。短期而言,新兴市场,特别是商品相关国家,在美国利率上调的阴影下,暂难改变落后的局面。受深港通传闻刺激,港股一度急升,恒指冲至23,300点水平,但其后消息被澄清,再加上美国加息机会上升,抵销A股强势,恒指由高位回落。展望未来,未来一周将有不少国内经济数据公布,将对香港上市的中资股以及A股,带来一定影响。另一方面,美国的加息预期,IMF对人民币加入SDR的决定,以及新兴市场走势亦十分重要。超预期的非农就业数据大幅提升美联储年底加息预期,料对港股会形成影响,但新兴市场对加息预期已消化多时,若靴子落地也利于翻开新篇章。不可否认的是目前港股估值优势明显,建议投资者均衡配置港股QDII标的,也可适当关注海外高息债类产品。 免责条款: 本报告中的信息均来源于公开可获得资料,好买基金研究中心力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。本报告不对特定基金产品的价值和收益作出实质性判断和保证,亦不表明投资没有风险。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户及伙伴传送,任何引用、转载以及向第三方传播的行为请预先通知好买,并请在引用、转载以及向第三方传播中注明出处。 中证网声明:凡本网注明“来源:中国证券报·中证网”的所有作品,版权均属于中国证券报、中证网。中国证券报·中证网与作品作者联合声明,任何组织未经中国证券报、中证网以及作者书面授权不得转载、摘编或利用其它方式使用上述作品。凡本网注明来源非中国证券报·中证网的作品,均转载自其它媒体,转载目的在于更好服务读者、传递信息之需,并不代表本网赞同其观点,本网亦不对其真实性负责,持异议者应与原出处单位主张权利。 相关阅读 (责任编辑:) |